Reforma slovenského dôchodkového systému vychádzala z presvedčenia, že ľudia by nemali zostať v starobe závislí od príjmu len z jedného zdroja, čiže prostriedkov Sociálnej poisťovne, najmä ak je jeho fungovanie existenčne ohrozené v dôsledku nepriaznivého demografického vývoja, ktorý Slovensko neodškriepiteľne čaká. V roku 2004 tak „ožil“ trojpilierový dôchodkový systém, v ktorom sa stal druhý pilier na základe zákona č. 43/2004 Z. z o starobnom dôchodkovom sporení súčasťou základného systému dôchodkového zabezpečenia v SR.

Rozhodujúcim zmyslom tohto systému je zabezpečenie príjmu v starobe z dvoch nezávislých a na odlišných princípoch fungujúcich zdrojov, čím sa rozkladá riziko jeho financovania. V súčasnosti z povinných odvodov na starobné poistenie vo výške 18 % z vymeriavacieho základu ostáva 13,25 % v Sociálnej poisťovni a 4,75 % putuje na súkromný účet sporiteľa v DSS, ak je ten v druhom pilieri. Príspevok do druhého piliera sa má každý rok zvyšovať o 0,25 percenta na úkor odvodu do Sociálnej poisťovne, a to až na úroveň 6 percent v roku 2024.

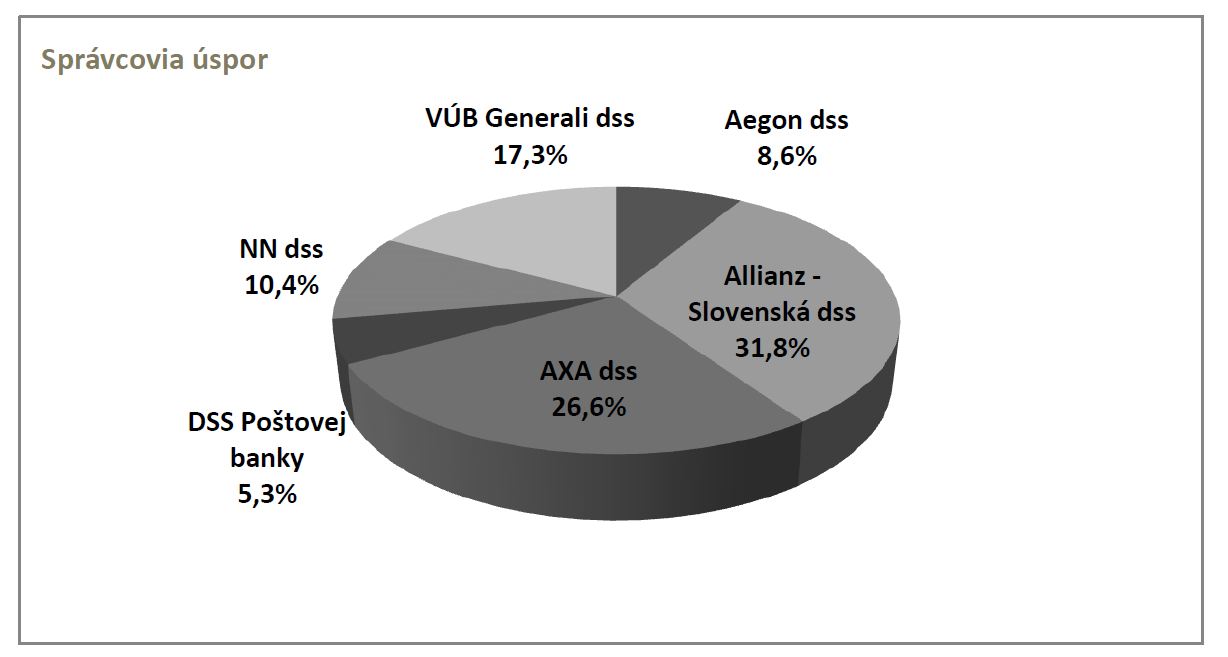

Na trhu v súčasnosti pôsobí šesť dôchodkových správcovských spoločností (DSS) z pôvodného počtu osem, pričom v roku 2019 je avizovaná fúzia dvoch značiek NN a Aegon. Šesť DSS ku koncu roka 2018 spravovalo majetok vo fondoch v celkovej sume prevyšujúcej 8 miliárd eur zodpovedajúcej úsporám takmer jeden a pol milióna sporiteľov.

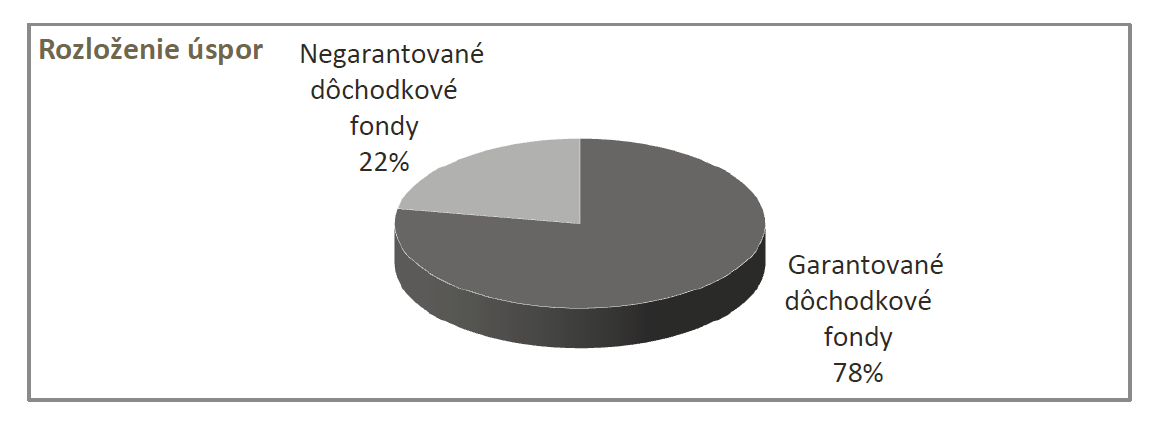

Aktuálny stav (31. 12. 2018) na trhu starobného dôchodkového sporenia v číslach

Príloha: Zhodnotenie a výška majetku vo fondoch podľa správcovských spoločností, tabuľka 1

Bilancujeme 15 rokov druhého piliera

V tieto dni si pripomíname 15 rokov existencie druhého piliera v podobe vydania a platnosti už spomenutého zákona č. 43/2004 Z. z. Od roku 2008, až na pár mesiacov v roku 2012, je vstup do druhého piliera dobrovoľný, avšak s následnou nemožnosťou z neho vystúpiť. Výnimkou boli štyri „otvorenia“ druhého piliera smerom von (možnosť vystúpiť) aj smerom dnu (možnosť vstúpiť). Vo všetkých štyroch prípadoch bola miera výstupovosti maximálne do výšky cca 10 – 11 % (od približne 4 %), pričom na druhej strane dôchodkové správcovské spoločnosti zaznamenali vysoký počet vstupujúcich, dokonca nad ich očakávania. Momentálne majú ľudia možnosť vstúpiť do druhého piliera do veku 35 rokov.

Stabilita nad zlato

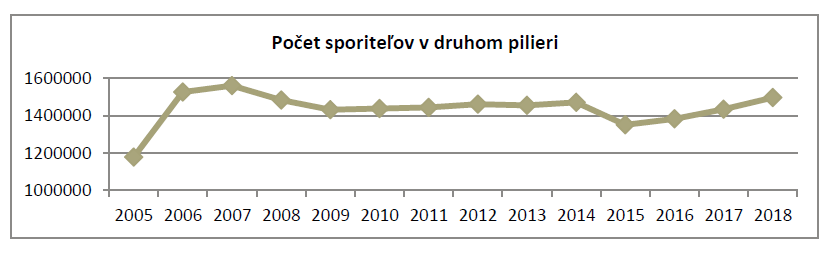

Najväčšie prepady počtu sporiteľov v druhom pilieri boli zaznamenané v obdobiach otvorenia druhého piliera.

Tieto obdobia boli zároveň charakteristické popri masívnej antikampani významnými zásahmi do legislatívnych pravidiel, či už investičných alebo týkajúcich sa nárokov samotných sporiteľov, čo sa negatívne odzrkadlilo vo výsledkoch systému starobného dôchodkového sporenia. Naopak, posledné roky sa nesú v znamení stability, ktorá je kľúčová pre tento systém a prácu DSS-iek.

Príloha: míľniky druhého piliera, tabuľka 2

Dôkazom toho sú aj výsledky druhého piliera počas ostatných rokov, čo vidieť v náraste počtu sporiteľov či v zhodnotení majetku v dôchodkových fondoch.

Nárast počtu sporiteľov a záujem o druhý pilier

S radosťou konštatujeme, že v januári 2019 sme v druhom pilieri pokorili opäť hranicu 1,5 milióna sporiteľov, ktorá bola naposledy zdolaná ešte pred štyrmi otvoreniami systému. Tešíme sa uvedomelosti mladých Slovákov a tomu, že zastabilizovanie druhého piliera ako ovocie prinieslo takmer stopercentný nárast vstupu mladých ľudí v porovnaní rokov 2016 a 2018 (65 597 novovstúpených roku 2018, 52 261 v roku 2017 , 33 485 v roku 2016).

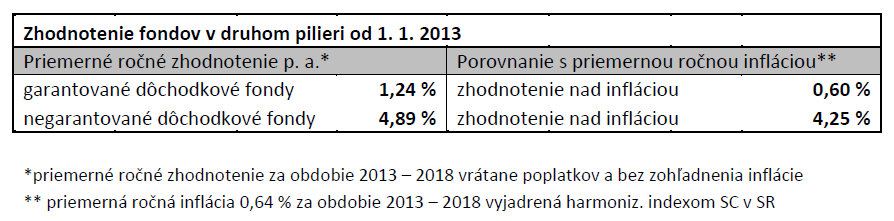

Zhodnotenie od ostatnej zásadnej legislatívnej zmeny v oblasti investovania (apríl 2012)

Napriek roku 2018, ktorý vzhľadom na situáciu na finančných trhoch neprial dobrým výsledkom, po stabilizácii a vytvorení adekvátneho priestoru na investovanie zodpovedajúceho dlhodobému charakteru dôchodkového sporenia druhý pilier počas rokov 2013 – 2018 priniesol povzbudivé výsledky. Priemerné ročné zhodnotenie v garantovaných fondoch na úrovni 1,24 % p. a., t. j. +0,6 % nad infláciou a v negarantovaných fondoch na úrovni 4,89 % p. a., +4,25 % nad infláciou.

Nákladovosť a efektivita

V porovnaní s prvými rokmi fungovania systému sa v roku 2009 odplata za správu pre DSS dramaticky znížila z pôvodných 0,78 % na dnešných 0,3 % z čistej hodnoty majetku vo fondoch. Je to takmer dvojtretinové zníženie najvýznamnejšieho poplatku z troch možných poplatkov, ktoré DSS môžu účtovať sporiteľom.

Druhý pilier je tak bezkonkurenčne najlacnejší spôsob sporenia si na dôchodok na Slovensku a zároveň jeden z najmenej nákladných foriem sporenia si vôbec nielen medzi porovnateľnými finančnými produktmi u nás, ale aj v celej Európe či vo svete. To, že nízke odplaty pre správcov dôchodkových úspor, ktorí sú zároveň motivovaní ich investovať maximálne efektívne, má pozitívny vplyv na zhodnotenie, dokazujú aj nasledovné čísla o historických výkonnostiach dôchodkových fondov druhého piliera.

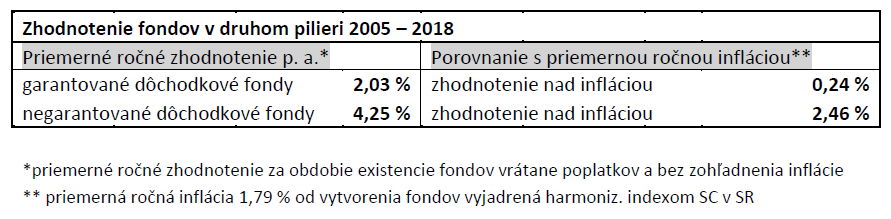

Výkonnosť systému starobného dôchodkového sporenia od roku 2005

15 rokov existencie druhého piliera predstavuje iba určitý úsek z celkového času sporenia, čo podčiarkuje jeho dlhodobý charakter, avšak dosiahnuté výsledky za predmetné obdobie už čo-to napovedajú: priemerné ročné zhodnotenie v garantovaných fondoch dosahuje za celú ich existenciu úroveň 2,03 % p. a., čo predstavuje +0,24 % nad infláciou, a v negarantovaných fondoch úroveň 4,25 % p. a., t. j. +2,46 % nad infláciou.

Upozornenie: V dosiahnutých výkonnostiach za celú existenciu fondov je zahrnutá aj skutočnosť účinnosti šesťmesačných garancií vo všetkých fondoch v určitom časovom úseku ich existencie a s tým súvisiaci nutný odpredaj investičných aktív v nev(ý)hodnom čase.

Stav po prvej tretine

Druhý pilier si počas 15-ročnej histórie už stihol prejsť „jazdou na horskej dráhe“. Dĺžka tohto obdobia by nemala byť dôvodom na skladanie účtov, skôr na nádych a zamyslenie sa akoby cez prestávku po prvej hokejovej tretine.

15 rokov je približne tretina obdobia celkového času sporenia si na dôchodok, avšak už počas nej zažil druhý pilier zaťažkávajúce skúšky v podobe celosvetovej finančnej krízy v roku 2008, ako aj kvantum legislatívnych zmien, z ktorých mnohé boli v neprospech starobného dôchodkového sporenia. Nielenže tieto šoky zvládol, ale teší sa rastúcej priazni slovenských občanov, ktorých za dôveru odmeňuje atraktívnymi výsledkami.

Druhý pilier, v ktorom si ku koncu roka 2018 sporilo 1 497 904 ľudí a kde boli akumulované ich úspory v sume 8 059,87 milióna eur, sa stáva pevnou súčasťou moderného dôchodkového systému Slovenskej republiky. Je to výsledok dôvery ľudí v jeho existenciu, ako aj celospoločenskej názorovej zhody. Zhody v tom, že sporenie si na dôchodok je na Slovensku nevyhnutnosťou a že práve ono môže dôstojné zabezpečenie sa v starobe vytrhnúť spod jarma nepriaznivej demografie.

Priemerné dôchodkové úspory sporiteľa v druhom pilieri sa blížia k hranici 6-tisíc eur, čo je výška, ktorá už atakuje objem individuálnych finančných úspor priemerného Slováka.

Táto skutočnosť, ako aj dôvera ľudí nás správcov zaväzuje k čo najlepším výsledkom. Dlhodobé výsledky dôchodkových fondov vykazujú čísla, za ktoré sa nemusíme hanbiť – počas doterajšej existencie zhodnotili garantované dôchodkové fondy majetok svojim sporiteľom v priemere každoročne štvrť percentuálneho bodu nad infláciou. Negarantované fondy dokonca dva a pol percentuálneho bodu nad infláciou v priemere za každý rok.

Sme nesmierne radi nárastu počtu sporiteľov, ktorý je s výnimkou počiatočnej kampane za ostatné roky najvyšší. Tí počas celého času fungovania druhého piliera ukázali, že sa definitívne stavajú za jeho existenciu a že rozbehnutú dôchodkovú reformu vnímajú pozitívne.

Pozitívne hodnotíme prístup vlády za posledné roky existencie druhého piliera, počas ktorých sa legislatívne prostredie starobného dôchodkového sporenia významne stabilizovalo. Druhý pilier sprevádzali úpravy v zákone, ktoré možno poväčšine nazvať „vylepšovákmi“ či aktivitami v prospech systému. DSS tak konečne dostávajú priestor robiť si svoju prácu, čo veľmi oceňujeme.

Demografická matematika a jej prognózy pre Slovensko sú neúprosné. Veríme, že momentálny dobrý stav slovenskej ekonomiky v podobe vyrovnaného štátneho rozpočtu a prebytku Sociálnej poisťovne nebude dôvodom na spochybňovanie existencie druhého piliera, ale naopak, na jeho podporu napríklad aj v podobe zrýchlenia prerozdeľovania príspevkov v jeho prospech.

Legislatívna stabilita druhého piliera práve spolu s využitím dobrej kondície ekonomiky na rýchlejšie zvyšovanie sadzby príspevkov do druhého piliera, a to aj nad 6-percentnú hranicu, by tak mohli byť nosnými garantmi dlhodobej úspešnosti celej dôchodkovej reformy na Slovensku. Samozrejme, ruka v ruke s nápravou legitímnej „skrivodlivosti“ voči sporiteľom druhého piliera pri krátení ich dôchodku zo Sociálnej poisťovne. Osobitnou kapitolou a výzvou pre nás všetkých je intenzívnejšia finančná edukácia, pretože uvedomelosť a gramotnosť slovenských občanov je v oblasti financií a investovania nízka.

Marián Kopecký

členovia Predsedníctva Asociácie dôchodkových správcovských spoločností:

Ing. Marián Kopecký, predseda

RNDr. Vladimír Mlynek, podpredseda

Ing. Branislav Buštík

Ing. Martin Kaňa

Ing. Peter Socha

Mgr. Martin Višňovský

Upozornenie podľa zákona č. 43/2004 Z. z. o starobnom dôchodkovom sporení: S uzatvorením zmluvy s dôchodkovou správcovskou spoločnosťou je spojené aj riziko a doterajší alebo propagovaný výnos portfólia dôchodkového fondu v jej správe nie je zárukou budúceho výnosu portfólia dôchodkového fondu. Činnosť dôchodkovej správcovskej spoločnosti je pod dohľadom Národnej banky Slovenska.